A população de 82 dos 184 municípios cearenses não conta com qualquer agência bancária, segundo aponta o relatório de janeiro do Banco Central, o mais recente divulgado. Levando em conta dados populacionais do Instituto Brasileiro de Geografia e Estatística (IBGE) em 2019, a situação obriga mais de 1,17 milhão de pessoas a viajar até municípios vizinhos para ter atendimento presencial em uma agência.

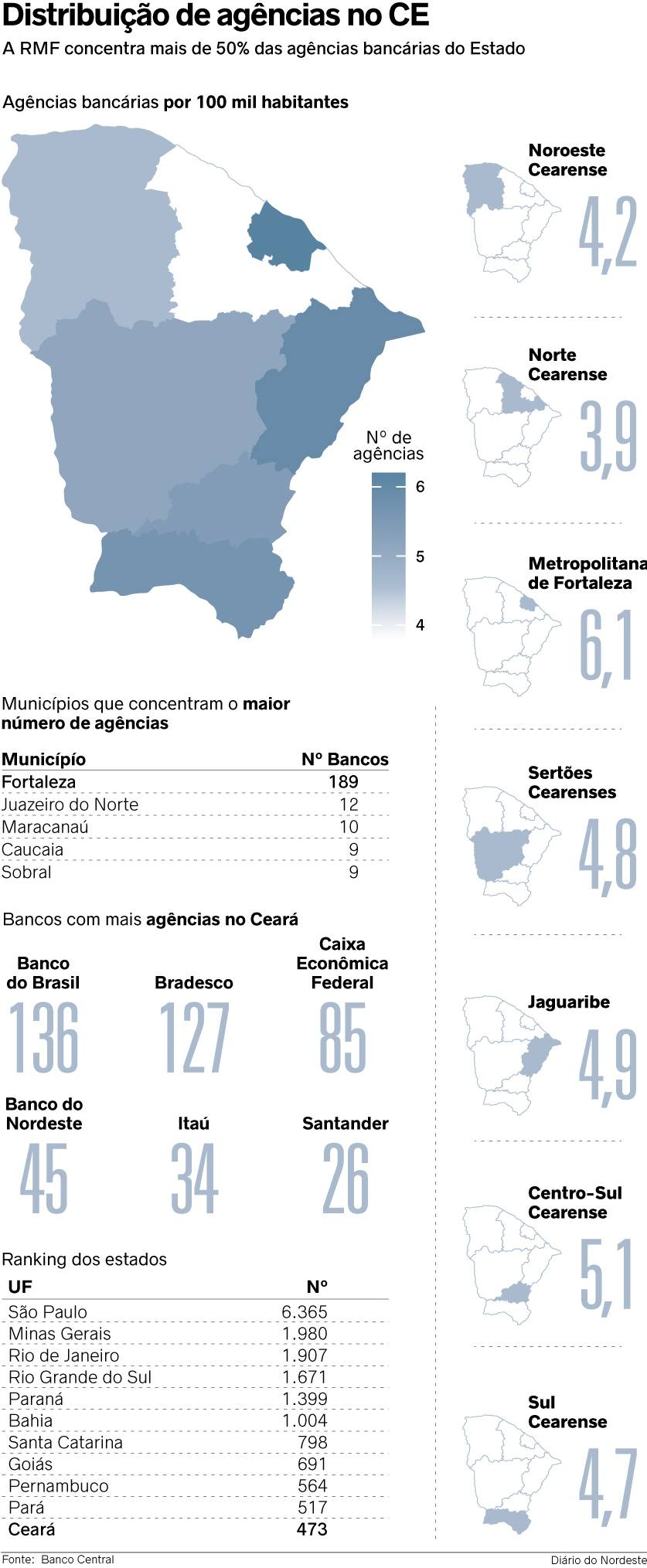

Ao todo, o Estado possui 473 agências bancárias de 24 instituições financeiras diferentes. Desse total, cerca de 40% se concentra na Capital, onde há 189 unidades. Incluindo os municípios da Região Metropolitana de Fortaleza (RMF), a área concentra 51% do total, com 246 agências.

Conforme levantamento do núcleo de dados do Sistema Verdes Mares (SVM), que considera a população dos municípios de 2019 monitorada pelo IBGE, o Ceará possui cinco agências bancárias para cada 100 mil habitantes.

A relação cresce olhando apenas para Fortaleza, onde há sete agências para cada 100 mil pessoas. Já no restante do Estado, são apenas quatro unidades para cada 100 mil habitantes.

Novo saque

Para resolver ou amenizar possíveis problemas de acesso ao papel-moeda, o Banco Central (BC) estuda uma forma de permitir saques de dinheiro em comércios, retirando a exclusividade dos bancos e caixas eletrônicos. O presidente do BC, Campos Neto, admitiu que tem recebido reclamações de moradores de municípios que não possuem agências.

O projeto, ainda em desenvolvimento, funcionaria como uma “compra de dinheiro” e estaria disponível para o consumidor mediante uma taxa de serviço ainda não definida. Para os lojistas, segundo Neto, haveria redução de custo com transporte de valores, já que o dinheiro seria sacado pelo consumidor e reduziria o volume de recursos em caixa.

Para o economista Alex Araújo, a proposta pode ser uma alternativa para a população mais pobre que vive em municípios onde não há agências bancárias. Ele lembra ainda que há uma tendência de fechamento de unidades que têm prejudicado ainda mais essa parcela de habitantes que têm poucas possibilidades para fazer suas transações. Em janeiro de 2016, o Estado possuía 505 agências, o que evidencia a perda de 32 unidades em quatro anos.

Ele ressalta que, principalmente em cidades pequenas, há sempre movimento de saques ou pagamentos em espécie.

“A população, ao precisar se deslocar para outras cidades para fazer o saque de um benefício, por exemplo, faz com que a economia não circule em seu próprio município. A proposta do Banco Central traria uma ativação econômica para municípios pequenos, uma vez que o dinheiro ficaria na própria cidade do saque, independentemente de haver agência bancária ou não”, argumenta.

Araújo lembra que as lotéricas já são uma das alternativas à falta de agências por permitirem o saque de benefícios e de recursos de contas correntes da Caixa Econômica Federal e do Banco do Brasil (BB), além de pagamento de contas.

“A movimentação nas lotéricas é cada vez maior por ser um dos pontos mais acessíveis. Tanto que elas vêm reproduzindo comportamentos antes vistos em bancos, como as filas enormes, porque houve uma redução de agências”.

Digitalização

Apesar de ressaltar o benefício da expansão dos possíveis locais de saque, o economista recorda a tendência mundial de desuso do papel-moeda e da digitalização das transações bancárias, que acabam culminando em cada vez menos postos de atendimento presenciais.

De acordo com Araújo, o lançamento do PIX – sistema de pagamentos instantâneos do BC – é um dos principais sinais desse caminho rumo à digitalização bancária no Brasil. Inicialmente, serão obrigados a disponibilizar o recurso os bancos com, pelo menos, 500 mil contas ativas.

“Esse sistema de pagamentos eletrônicos vai gerar uma economia de R$ 30 bilhões anuais, montante que o brasileiro paga para utilizar transferência bancária. Vai ser um benefício muito grande, porque vai funcionar sete dias por semana, 24 horas por dia, porque até mesmo a TED (Transferência Eletrônica Disponível), que é quase instantânea, fica restrita a determinados horários”, detalha o economista.

O consultor econômico Henrique Marinho também vê um lado positivo na proposta, mas apenas em um curto-médio prazo.

“As relações estão mudando muito. Mesmo as pessoas de mais baixa renda, do interior, têm acessado bancos sem ter uma agência, principalmente com o surgimento de bancos digitais. Agência é uma instituição que vai desaparecer com o tempo”, afirma.

Segundo ele, em um momento inicial, a população vai usufruir dessa possibilidade, mas será um recurso que acabará caindo em desuso com os pagamentos via cartão de débito, crédito e até mesmo pelo celular.

“O volume de transações já é excessivamente maior via cartão de débito ou crédito. O dinheiro em espécie representa uma parcela bem menor”, aponta.

Marinho ainda avalia que o projeto caminha exatamente na mesma linha da tendência de desaparecimento das agências. “O Banco Central busca descentralizar esses serviços, suprindo a falta de um banco, está vendo que é uma tendência mundial e está facilitando as transações”, esclarece.

Operacionalidade

Apesar de o BC ainda não ter divulgado como se daria a operação dos saques no comércio, Marinho supõe que eles atuariam como correspondentes bancários, em que as próprias instituições firmariam um convênio com as lojas.

Como correspondente bancário, uma farmácia, por exemplo, teria autorização para realizar a transação no próprio caixa do estabelecimento e entregar o dinheiro. Em troca, ela poderia receber uma taxa de serviço ou juros mais baixos com o banco, dependendo do acordo firmado.

Comércio

Para o presidente da Federação das Câmaras de Dirigentes Lojistas do (FCDL) Ceará, Freitas Cordeiro, ainda é cedo para elogiar ou criticar o projeto. Ele admite que, no interior, a possibilidade pode ser benéfica à população. “Ao mesmo tempo, me preocupei com o fato de estarmos avançando para a extinção do papel-moeda”, aponta.

Outro ponto de preocupação é a segurança. “A partir do momento em que um estabelecimento disponibiliza recursos passa a ser alvo também”, afirma.

Cid Alves, presidente do Sindicato do Comércio Varejista e Lojista de Fortaleza (Sindilojas), compartilha da mesma inquietação. “É um risco sim. Tem que haver a segurança do patrimônio. Pode ter um dano enorme e quem vai ser responsável?”, questiona.

Ele ainda revela que, caso a adesão seja opcional e que as próprias lojas tenham de arcar com os custos de segurança, ele próprio não irá aderir. Para além da segurança, o presidente do Sindilojas ressalta que é preciso haver algum tipo de pagamento ao comércio por prestar esse serviço.

“Precisa uma remuneração por operar, assim como os bancos. Não somos instituição de caridade”.

Por outro lado, Alves reconhece que o fluxo maior de pessoas na loja pode gerar mais vendas.

Fonte: Diário do Nordeste